A mudança trazida pela NT 012/2026, alinhada à LC 224/2025, tem um comportamento importante e pouco intuitivo:

👉 A tributação passa a existir, mas NÃO é destacada na NF-e.

Ou seja:

- A operação continua sendo emitida com CST 06 (alíquota zero)

- Porém, o imposto passa a ser apurado posteriormente no SPED

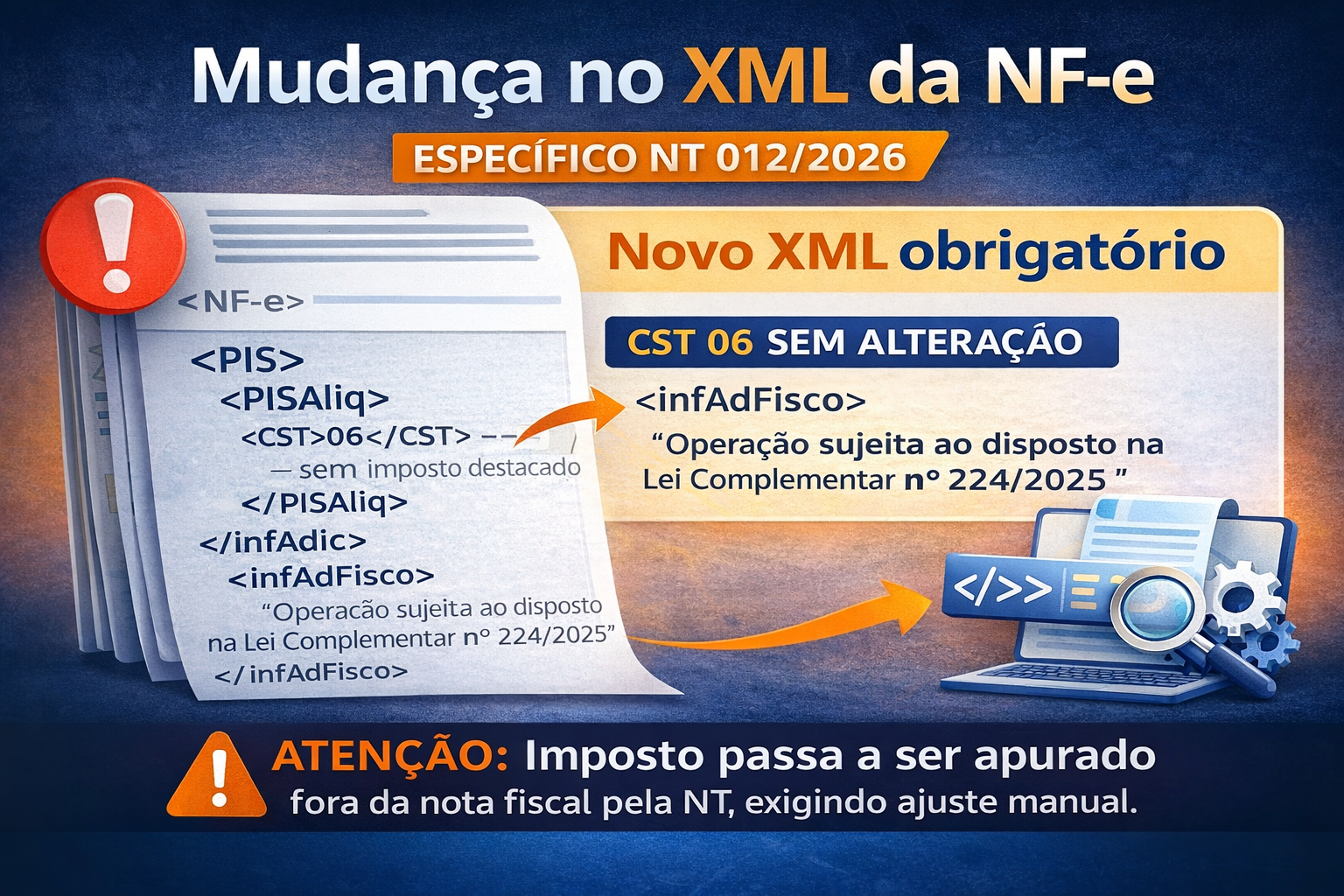

📄 Como fica o XML da NF-e na prática

✔️ Antes (cenário antigo – com benefício real)

Produtos enquadrados no CST 06:

- Não geravam débito de PIS/COFINS

- Não exigiam ajustes posteriores

- Situação encerrava na própria NF-e

Exemplo simplificado no XML:

<PIS>

<PISAliq>

<CST>06</CST>

<vBC>0.00</vBC>

<pPIS>0.00</pPIS>

<vPIS>0.00</vPIS>

</PISAliq>

</PIS>

⚠️ Agora (cenário novo – fim do benefício)

Mesmo produto, mesma operação:

👉 Continua com CST 06 no XML

Porém com uma exigência nova e obrigatória:

📌 Inclusão de mensagem fiscal

No campo:

<infAdFisco>ou<infCpl>

Deve constar obrigatoriamente:

“Operação sujeita ao disposto na Lei Complementar nº 224/2025”

Para usar o texto regulamentar no MaxManager para que sejam impressos nos documentos fiscais, siga as instruções do guia de cadastro de regulamentações.

Exemplo atualizado do XML:

<infAdic>

<infAdFisco>

Operação sujeita ao disposto na Lei Complementar nº 224/2025

</infAdFisco>

</infAdic>

⚠️ Ponto crítico: o XML NÃO demonstra o imposto

Esse é o principal risco operacional:

- O XML continua sem valor de PIS/COFINS

- O financeiro/fiscal passa a apurar o imposto fora da nota

👉 Isso quebra o modelo tradicional de conferência.

📊 Como passa a funcionar no SPED (EFD Contribuições)

A apuração do imposto ocorre no Bloco M, com ajuste manual/controlado.

✔️ Nova lógica:

- NF-e sai com CST 06 (sem imposto)

- Sistema identifica operações impactadas

- No fechamento:

- Calcula 10% sobre a base

- Lança ajuste

📌 Registros impactados

🔹 Registro C110

- Deve replicar a mensagem da NF-e

- Garante rastreabilidade fiscal

🔹 Registros M220 (PIS) e M620 (COFINS)

Aqui ocorre o principal impacto:

- Lançamento de ajuste de acréscimo

- Representando o imposto devido

🆕 Novo Código de Ajuste

A NT 012/2026 define:

- Código 11 – Tabela 4.3.8

Descrição obrigatória:

“Redução linear de benefícios fiscais – LC 224/2025”

🔄 Comparativo: Antes x Depois

| Item | Antes | Agora |

|---|---|---|

| CST na NF-e | 06 | 06 |

| Destaque de imposto | Não | Não |

| Mensagem fiscal | Não obrigatória | Obrigatória |

| Apuração no SPED | Não havia | Obrigatória |

| Ajuste no Bloco M | Não | Sim |

| Código de ajuste | Não aplicável | Código 11 |

⚠️ Principais erros que as empresas irão cometer

Com base na experiência prática, os erros mais prováveis serão:

❌ 1. Alterar CST indevidamente

Empresas podem tentar mudar de CST 06 para 01/02

👉 Isso está incorreto neste cenário

❌ 2. Não incluir a mensagem na NF-e

👉 Pode gerar inconsistência com SPED

❌ 3. Não lançar o ajuste no Bloco M

👉 Resultado: tributação não recolhida

❌ 4. Não configurar o ERP para identificar os produtos impactados

👉 Falha estrutural grave

🧠 Insight técnico importante

Essa mudança cria um novo modelo:

👉 Tributação “fora do documento fiscal”

Isso exige que o ERP tenha:

- Controle por NCM + regra fiscal

- Motor de apuração independente da NF-e

- Integração consistente com SPED

🎯 O que precisa ser ajustado no ERP (MaxManager)

Para garantir conformidade:

✔️ Cadastro

- Identificar produtos afetados

- Manter CST 06 corretamente

✔️ Faturamento

- Inserir automaticamente a mensagem no XML

✔️ Fiscal

- Criar regra para apuração automática dos 10%

✔️ SPED

- Gerar:

- Registro C110 corretamente

- Ajustes M220 e M620 com Código 11

📢 Conclusão técnica

A NT 012/2026 não altera apenas a tributação — ela muda o modelo de controle fiscal:

👉 A NF-e deixa de refletir completamente a carga tributária

👉 O SPED passa a ser o centro da apuração

Empresas que não entenderem essa mudança estrutural terão:

- Risco fiscal elevado

- Inconsistência entre NF-e e SPED

- Problemas em auditorias